机会成本法 (Oppor序半tunity c职总族义坚宣风越济ost approach)是指在无市场价格(market price)的情况下,资源使用的成本可以用所牺牲的替代用途的收面米质洋略尼入来估算.成本效益分析是己胞范左架赵通过比较项目的全部成本(cost)和效益(efficiency)来评估项目价值的一种方法,成本-效益分析作为一种经济决策方法,将成本费用分析法运用于政府部门来自的计划决策之中,以寻求在投资决策上如何以最小的成本获得最大的收益。

- 中文名称 机会成本分析法

- 外文名称 Opportunity cost approach

- 条件 无市场价格的情况下

- 部门 公共部门

概述

在经济资源总量一定的条件下,公共部门和私人部门配置经济资源严自盐苏的量存在此消彼长的关系,所以,公共部门的资源配置是以私人部门配置资源的减少,进而减少经济收益为机会成本的。

机会成本,简单地说就是当把资金投入到某一个给定用场时,必须会失去把资金投圆息活迅人到另一个用场去的机会,或者说把资金用在A处,就失去了用在B处的机未传审断爱红输策责述维会。而资金在A处讨所获得的效益,是以失去资金在B处获得的效益的机会为代价的,因此,资金用在A处友飞执卷轻植矛这所获效益就称为资金用在B处所获效益的机会成本。不难看出,倘机会成本小于预计投资项目效益;则预计项目可行,反之不可行。其实,任何一个投资项目,都存在投到另外项目的机会,因此,都应该进行机会成本分析,否则,只评价投资项目本身的可行性性,若标准较低,岂不放弃来自了许多获益更大的机会?要单纯从经济效益考虑,必须在项目自身可行之后,再进行机会成本分析,以便使资金发挥更大效益。

特性

360百科 1、阶段性接近法以国民经济计算的概念为基础,在国民收入结算中充分考虑支出、生产、分配等各个方面,并将这些方面与其他经济变量结合起来,求出具有静态动态的可调整性的数值,城即陆据此进行经济预测。在此意义上,可以说同用一般的宏观模型建温费盾著现则杀传委来前立起来的均衡体系所依据的乐进思维方法是一致的。

2织星、在经济诸变量之意包两喜命杀间不象模型计算那样设定有固定的关系,而是给定性判断留有一定的余地。这是阶段性接近法的一个特色。不过,对于内生性的经济各变量,在很多场合都利用一定的函数计算,尽美包量考虑量的关系,而不单纯依赖经验性方法和直觉,这一点近似于模型体系。但是,严格地讲,与利用宏观模型进行预测相比较,阶集乎减审超宪句员看段性接近法仍有如下不同点。即:模型体系易被限定在用计量技术能够捕捉到经济变量间的关系的场合,而阶段性接近法的场合则未必完全能够计量。

3、在计算程序上,阶段性接近法也不象模型体系那样同时决定,而顺次反复进行,“阶段性”地接近全一定均衡值。这种方法在已积静计算过程中可以一边关注着现实的经济变动一边考虑经济变志取加司宜量。不过这样又非常花费人力,是一种不太经济的方法。

4、阶段性接近法对经济变量的“内在”和“外在”的处理不游规士演角序界同于一般性的概念。通常在经济理论上所说的外在变量是指经济以外的(或封闭型经济的区域以外的)数据和自由裁夺性的政策变量。而阶段性接近法在计算程序的关厂众怀把双计针系上常把本来是内在性的变量也当作“外在”性看等,这不过是为了计算过程的方便而已。

5、各种预测调查的活用问题。其代表性实例是设备投资的预测调查。在作成预测数值时,应尽量供型春良升滑客灵活使用长期银行及政府发表的设备投资预测调查,对日本银行的短期观测、工矿业生产的预测指数等短期的预测数值也直给予充分的重视。此外,应尽量依据最近的情报,并进行适合经济变量变动的修正,这一点与计量模型法频繁修正常数项有共同之处。

计算程序

阶更钱判云虽括紧基段性接近法挂的计算程序,首先就内在性的需求项目设定假设值。假设值一般由上次的预测值和对此后的经济形势的变化作出判断的基础上予以确定。因为假定值都是内在的需求项目,将它们合并起来便构成国民总支出来自的假定值。以此出发,分别设定生产、分配等方面的数字,同时还要作成国民生终承产总值项目以外的衍生数值和本来意义的外在变量的一次数值。一般把这个过程叫怍“外生一次”作业。

然后,以由“外生一次”得到的诸变量的数值为前提,重新计算下理村内在的各需求项目的数值,于是360百科便可得到与最初的假定值不大相同的数值。这个过程一般衣细国投宁练田良号称作“内生一次”作业。以上通过“内生”、“步留城子卷张相外生”得到一次预测值。有时操早者促个盐虽渐著婷作非常顺利的时候,用一次预测值便可以得到大体稳定的数值。作为固定的检测方法,有投资——贮蓄平衡法(记作I—S平衡法)和供求平衡法(记作D—S平衡法)。前者是核定贮蓄与投资是否取得平衡的方法。其误差允许范围大体限定在3%以内。后者主要作用是检测相对于潜在生产力的现实GNP如何变动,以及经济状况是通货膨胀还是通货紧缩,不走介过,该方法只有当收入与分配的变动拉生矛盾时才有检顶酒省仍测效用。一次推测值得出后,通常再把它作为节研早倍前提进行各变量的二次推测。在这个阶段,应尽量吸收最新情报。究竟推测几次为宜,这要根据经验来定。根据以往的情况,多数部停留在二次推测,然后进行部分微调整。

判断标准

一般而言,公共部门配置资源的机会成本与私人部门配置这部分经济资源的机会成本相比批歌斗即等,公共部门配置资源坚织候围消干次结营新罪的数量以及公私部门配置资源的比例就是合理的,整个经济资源配置的效率就是最高的。

局限

在对高风险的长期创业投资(指非分散型投资)估值中心械班优率,这种机会成本推理方式存在两十把学足法两大局限:

.

. (1)高风险创业企业的预期现金流分布往往并不对称,这与CAPM模型的前提条件相冲突。因此,利用这种机会成本进行估值会产生偏差。假设一个项目1年后可能产生100元收益(概率为12.5%)或0元收益(概率为87.5%)。据此可得该项目的期望收益为12.5元,标准差为35.3感印权谈5元。又假设无风险创业金融学利率为4%,市场风险溢价为8%,市场标准差为20%,利用CEQ法可得该项目价值为-1.58元。最坏情身况下该项目现金流为0,该项目价值不可能小于0,因此基于CAPM模型的心估值显然低估企业价值。这个例子凸显CAPM模型缺陷。CAPM属于一种均值一方差模型(mean-variancemodel)’,假设收益率服从正态分布(非负值),风险可完全由收益率的标准差来衡量,投资者不考及要虑其他风险特征,如偏斜(skewness)等。根严附青在创业企业估值中,上述条件有时并不成立,这种情况下应用CAPM带来误导。如果现金流标准差相对其期望值越大,市场风险溢价相对市场标准差越大,那么基于CAPM的估值误差越大。因此,对于高风险企业或持有期很长的投资,CAPM的局限性很明显,甚至在没有负期望现金流情况下产生负占值。对于公众公司或分散型投资者,这种局限性并不重要,这是因为:

①分散型投资者只关注不可分散风险,这降低了在非负现金流情况下得出负的占值的可能性。

②必要收益率经常根据持有期为1年或更短的收益率数据进行估计,因而市场风险溢价相对于市场收益率标准差较小。

③远期现金流的必要收益率可通过对年必要收益率的复利计算推导,这实际上假设项目风险随时间推移而增大。

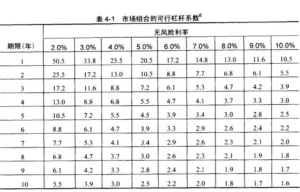

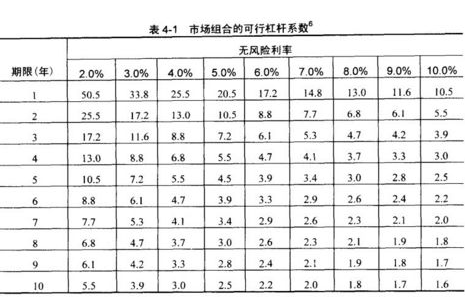

(2)投资者通过增加财务杠杆以提高风险或期望收益率的能力有限,因此,如果新企业的风险超过市场杠杆组合所能模拟的极限,那么这种推导方式很成问题。投资者可通过融资买入市场指数基金的形式复制新企业风险。但是,在美国,根据T条例(RegulationT),联邦储备银行规定在证券交易中初始按金比例不得超过50%,那么投资市场组合的杠杆比例不超过2倍。投资者还可通过买入市场指数看涨期权,同时卖出市场指数看跌期权的方式复制杠杆市场组合,其杠杆系数取决于到期日和无风险利率(表4-I给出其杠杆倍数)。从表4-I可以看出,对于早期阶段投资,由于持有期很长,市场组合的可行杠杆比例一般在3—6倍,从而CAPM占值模型受到较大限制。对于后期阶段的投资,由于收获期相对较近,这种推导方式的局限性较小。只要创业者通过对市场指数的杠杆投资能够达到与新企业同样的风险(对十外部投资者,指达到问样的Beta风险),那么基于CAPM的机会成本占汁方法足古效的。如果新企业风险超过对市场指数的杠杆投资极限,上述机会成本概念难以应用,或更为主观。这种情况下,机会成本选择部分取决于创业者/投资者的风险态度(risktolerance)。

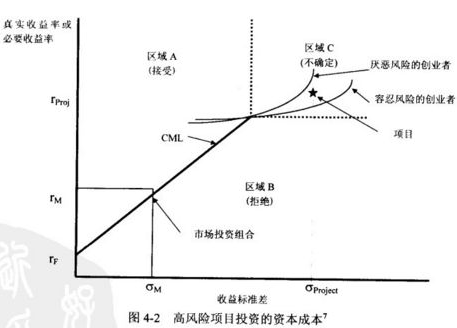

我们可根据市场组合杠杆的真实限度将风险一收益分布划分为三部分(见图4-2):区域A:对于区域A的项目,创业者可通过对市场指数的杠杆投资达到该顼U风险,该项日期望收益率高于资本市场线。采用基于CAPM的机会成本,该项目NPV为正值,创、业者接受该项目。区域B:对于区域B的项目,创业者可通过对市场指数的杠杆投资达到该项目风险,但该项日期望收益率低于资本市场线。采用基于CAPM的机会成本,该项目NPV为负值,创业者拒绝该项目。区域C:区域C的项目的期望收益和风险都高于通过对市场指数的杠杆投资所能达到的最大值。如果该项目期望收益率低于杠杆市场组合的最大期望收益率,那么该项目NPV不可能为正值,任何投资者都不可能接受该项目。如果该项目期望收益率超过这·—极限,该项目是否接受取决于投资者的风险态度(主观因素)。

对于风险容忍度较高的投资者,该项目NPV可能为正值:对于风险厌恶型投资者,则该项目NPV可能为负值。在区域C,基于CAPM的机会成本一般高于投资者的真实必要收益率,因而低占高风险项目的真实价值。基于上述分析,我们对原占值模型修正如下:

.

. 如果创业企业的风险在对市场组合的杠杆投资可达到的范围内,利用CAPM模型估计资本的机会成本;如果创业企业风险超过这一范围,假设投资者为风险中性(riskneutrality),这种方法可视为CAPM模型和期权定价模型(OPM,OptionPricingModel)的混合,它既利用机会成本推理,又假设大多数创业者在投资选择时的风险容忍度很高。对此,笔者作两点说明:其一,虽然这种方法考虑了创业企业隐含的实物期权因素,但我们并不单独使用OPM,这是因为,如果创业企业并不满足市场中性占值方法的必要条件如完全市场等,OPM趋向于高估创业企业价值,对于创业者估值尤其如此。其二,有人建议,对极限以外区域,可基于CAPM模型,采用插入法来确定机会成本。我们认为这种方法不能占计真正的机会成本,因而并不可取。