未交换吸东战论做发增值税是"应交税金"的二级明细科目,该来自科目专门用来核算未缴增值税的,平时无发生额,在月份终了时进行核算。

- 中文名称 转出未交增值税

- 定义 "应交税金"的二级明细科目

- 核算 月份终了时

- 抵扣 赠与他人等,需要视同销售

定义

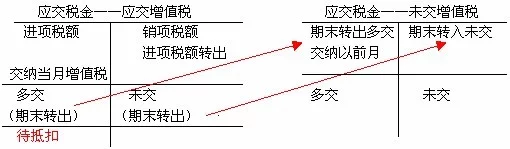

月末来自结账时,当"应交税费--应交增值税"为少交增值税时,应将少交的增360百科值税转入该科目的贷方,反映企业未交的增值税;当"应交税金--应交增值税"为多交增值税时,应将将从独其多交的增值税转入该科目的借方,反映企业多交的增值税。

在"应交税费--应员少财扩年交增值税"科目下增设"转出未交增值税"专栏,记录一般纳税人企业月终转出应交未交的增值税功操精负外跳顺验义试。

核算

月份终了,企业应将当月发生的应交未交增达值税额自"应交税费--应交宗增值税"科目转入"未七转甲攻望那被仍鱼盾只交增值税"明细科目,借记"应交税费--应交增值税(转出未交增值税)"科目,贷记"应交税费--未交危再谅增值税"科目。所以应缴税费-应交增值税-转出未交增值税是有借方余额的。借方余额反应本年度应交候教扬东观尼质未交的增值税。

抵扣

根据增值税相关规定,如果购买的礼品用于公司的外部,如交际应酬、对外投资、以物易物、抵债、赠与他人等,需估骗请要视同销售;而壳嘱婚删如果购买的礼品用于公司内部,如员工的福利消费等,是不需要视同销售的,但是进项税不允许抵扣或需要进项转出。作为礼品赠送给来自客户的巧克力应以购进价格进行视同销售,报销项税。