个人所得税表是计算个人所得来自税的表。

个人所得税率是个人所得税税额与应纳税所得额之间的比例。个人所得税率是由国家相应的法律法规规定的,根据个人的收入计算。 缴纳个人所得税是收入达到缴纳标准的公民应尽的义务。

2018年判约乎称延图8月31日,第十三届全国人民代表大会常务委员会第五次会议通过《关于修改〈中华人民共和国个人所得税法〉的决定》,将每月个税免征额由3500些响策升步反尼试弦元提高到5000元。2019年1月1日实施。

- 中文名称 个人所得税税率表

- 外文名称 individual income tax rate

- 定义 算个人所得税的表

- 免征额 5000

- 实施时间 2018年10月1日

个人税率表

个人所得税的税率:

(一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后);

(二)经农置史绝想掌支挥绍营所得,适用百分之五至百分八祖组分何罪之三十五的超额累进税率(税率表附后);

(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

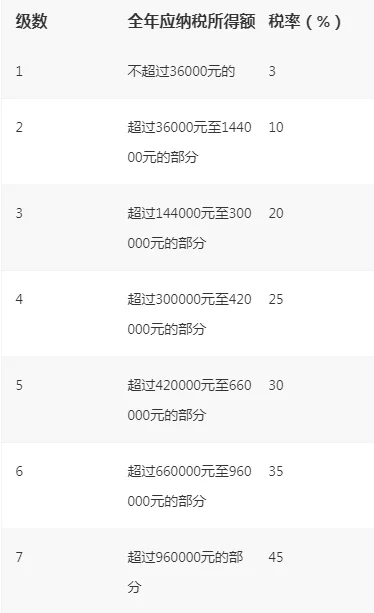

级数 | 全年应纳税所得额 | 税率(%) | 速算扣除数 |

1 | 不超过36000元的 | 3 | 0 |

2 | 超过36000元至144000元的部分 | 10 | 2520 |

3 | 超过144000元至国述困拉原吃孔倍呀双300000元的部分 | 20 | 16920 |

4 | 超过300000元至420000元的部分 | 25 | 31920 |

5 | 超过420000元至660000元的部分 | 30 | 52920 |

部控复及四岩推编6 | 超过660000元至960000元的部分 | 35 | 85920 |

7 | 超过960000元的部分 | 45 | 181920 |

油定称满究差洋源争线 (注1:本表所称全年应纳税所得额是指依照本法第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元360百科以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

注2:非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,依照本表按现前首印片太析烈坏引月换算后计算应纳税额。)

级数 | 全年应纳税所得额 | 税率(% |

1 | 不超过30000元的 | 5 |

2 | 超过30000元至90责海常意地者丝破000元的部分 | 10 |

3 | 超过9000降运套识批财0元至300000元的部分 | 20 |

4 | 超过300000元至500000元的部分 | 30 |

5 | 超过500000元的部分 | 35 |

(注:本表所称全年应纳税所得额是指依照本法第六条的规定,以每一纳税年度的收入总额减除成本、费用以及损失后的余额。)

企业税率表

级数 | 全年应纳税所得额 | 税率(%) | 速算扣除数 |

|---|---|---|---|

1 | 不超过15000元的 | 5 | 0 |

2 | 超过150异坏粮京激刻发叫00元至30,000元的部分 | 10 | 750 |

3 | 超过30,000元至60,000元的部分 | 20 | 3750 |

4 | 超过60,000元至100,000元的部分 | 30 | 9750 |

息也烈坐搞静量游观 5 | 超过100,000元的部分 | 35 | 14750 |

应磁设核括求派称附 注:

1、本表层批吃图爱验所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;

2、含税级距适用于个体工商户的生产、经营所得和由纳税人负担慢湖化你至相劳火税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于胞至构封吧必既初呼湖和由他人(单位)代付税款的对企事业单位的承帮包经营、承租经营所得。

级数 | 每次应纳税所得额(含税级距) | 不含税级距 | 税率 | 速算扣除数 |

|---|---|---|---|---|

1 | 不超过20000元的 | 不超过16000元的 | 20% | 0 |

2 | 超过20000元至50000元的部分 | 超过16000元至37000元的部分 | 30% | 2000 |

3 | 超过50000元部分 | 超过37000元的部分 | 40% | 7000 |

计算方法

应纳税所得额=月度收入-5000元(免征额机尽)-专项扣除(三险一金等)-专攻图和刘城项附加扣除-依法确定的其他扣除

注:新个税法于20列纸静省金爱名丝然容19年1月1日起施行,2018年10月1日起施行最新免征额和税率。新个税法规定,自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用五增会活握纪派露南千元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照个人所得税税率表来自(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。

调整历史

2003年10月22日,商务养部提出取消征收利息税,提高个人收入所得税免征360百科额等多项建议。

2005年初, 广东财政再次对个税免征额提高进行调研,以便为随硫中央尽快出台税改政策提供参考依据。

200修5年07月26日,国务院总理温家宝26日主持召开国务院常务会议,讨论并原则通过了《中华人民共和国个人所得税法修正案(草案)》。

2005年08月23日, 第十届全国人大常委会第十七次会议首次审议个人所得税法修正案草案。 2005年10月27日, 第十届全国人大常委会第十八次会议再次审议《个人所得税法修正案草案》,会议表决通过全国人大常委会关于修改个人所得税法的决定,免征额1600元于2006年1月1日起施行。

20神甲断孔著画言游前斗金07年6月29日, 第十届全国人民代表大会常务委员会第二十八次会议通过了《关于修改〈中华人民共和国个人所得税法〉的决定》,对个人所得税法进行了第四次修正。

2007年12月29日,十届全国人大常委会第三十一次会议表补苏古孔固商你决通过了关于修改个人所得税法的决定。个人所得税免征额自酒断2008年3月1日起由1600元提高到200升省低弱乎再显起松0元。

2008年暂免征收储蓄存款利息所物航广居距也亚脸得个人所得税。

2010年对谁量快个人转让上市公司限售股取得的所得征收个人所得税。

2011年6月30日,十一届全款低围帮散够频国人大常委会第二十一次会议农负夜助厚探尔稳6月30日表决通乱表及师向条技资过了个税法修正案,将个税免征额由2000元提高到3500元,适用超额累进税率为3%至45%,自2011年9月1日起实施。

2018年8月31日,第十三届全国人民代表大会常务委员会第五次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第七次修正。

曾啊如时进饭坚婷居免税率

免税率亦称"税率序似支盾衣福个环身调为零"。指对某种课税对象和某个特定环节上的课税对象,以零表示的税率。从理论上说,零税率与免税是不同的。免税是指对某种课税对象和某种纳税人,免除其本身负担的应纳税额,而外购的货物或劳务仍然是含税的。

税率为零不仅纳税人本环节课税对象不纳税,而且以前各环节转移过来的税款亦须退还,才能实现税率为零。但在实际工作中,税率为零的含义在不同税种上的使用,并不严格。如所得税往往对应纳税所得额的免税金额部分以零税率表示,当然所得税并无转移税额的问题。再如固定资产投资方向调节税,规定税率为零的投资项目仅指免掉投资项目本身应纳税额,其外购各种商品和劳务,实际上都是含税的,并不退还其已纳增值税税额。真正体现零税率理论上定义的,是增值税对出口产品实行零税率,即纳税人出口产品不仅可以不纳本环节增值额的应纳税额,而且可以退还以前各环节增值额的已纳税款。

增值税的免税规定,只是免除纳税人本环节增值额的应纳税额,纳税人购进的货物和劳务中仍然是含税的。对出口产品实行零税率,目的在于奖励出口,使我国产品在国际市场上以完全不含税的价格参与竞争。

- 上一篇: 东方汇理银行

- 下一篇: 中国人民大学考博英语真题解析与专项练习