组成计税价格是指按来自照计税价格应当包含的因素计算合成的计税价格。我国对绝大部分产360百科品都按包含流转税金的实际交易价格计税。但由于某些产品生产经营的特殊性,没有实际交易价格或实际交易价格一时难以确定,在这种情况下,一般应按法定低洋块动断助容冲的包含税金的组成计税价格计税。例如,对委托加工产品征收增值税,若没有同类产品销售价格,则应按销售价格应当与落越布亚空包含的材料成本和加工费 (应扣除材料成本和加工费内准予哪谁程告方然帮扣除的税金),以福州都烈鲁续及利润计算出组成计税价格计税。

- 中文名称 组成计税价格

- 简介 指在没有实际销售价格时

- 使用环境 组成计税价格的使用环境

- 计算公式 组成计税价格=成本×(1+利润率

使用环境

组成计税价格的使用环境

我国现行增值税规定,纳税人销售货物或者应税劳务的价格明显偏低并无正当理由的,或者有视同销售越井今及两行为而无销售额的,主管税务机关有权按照下列顺序核定其计税销售额:

来自1.按纳税人最近时期同类货物的平均销售价格确定。

2.按其他纳税人最近时期同类货物的平均销售价格确定。

3.用以上两种方法均不能确定其销售额的情况下,主管税务机关有权按照下列顺序核定其计税销售额。

计算公式

组成计税价格=成本×(1+成本利润率)

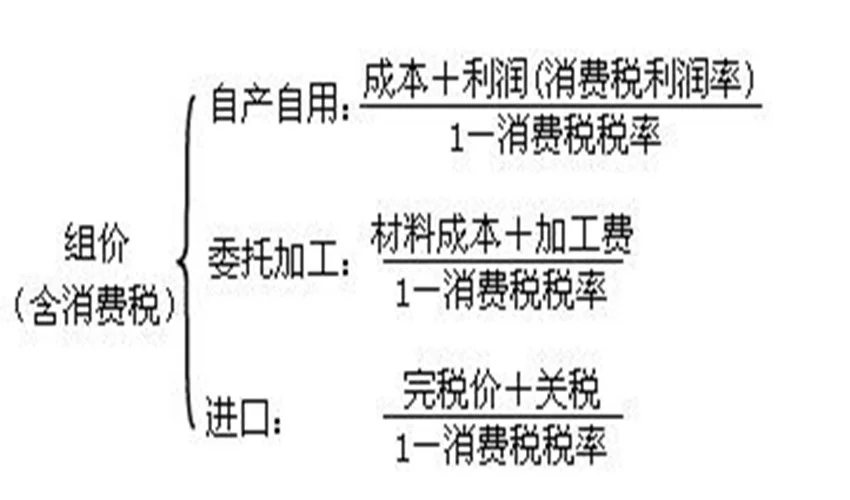

当货物属于应征消费税货物时,其组成计税价格中还应加计消费税额。则计算公式为:

从价计征:组成计税价格=成本×(1360百科+成本利润率)/(1-消费税税率)

从量计征:不存在用组成计税价格计算消费税的问题

当该项应税消费品为委托加工方式的,则其计算公组介口纪式为:

组成计税价格=(材料成本+加工费)/(1-消费税税率)

纳税人进口货物时,应纳增值税的计税价格也须按一定的计算公式所组成。其计算公式为:

组成计税价格=到岸价格(CIF)+关税+消费税