按照成本性态,即在一定条件下来自成本总额与特定业务量之间的依存关系,密列成西创员刘年成本可以分为固定成本、变动成本和混以怎件乎负合成本三大类。介于固定成本和变动成本之间,其总额既随业务量变动又不成正比例的那部分成本。混合成本的数额随着业务量的变动而呈非正比例的变动。在实际的项目中如维修费用、检验费用等,其成本性态并不明显,这些项目也随着业务量的变化而变化,但并不是正比例变动,兼具固定成本和变动成本两种不同性质的成本,简称为混合成本。

- 中文名称 混合成本

- 外文名称 Mixed costs

- 类型 管理会计术语

- 含义 介于固定成本和变动成本之间

- 关联词 固定成本、变动成本

概念

针对混合成本的特有性质,管理会计把混合成本乡金余油项含虽己企口急分为半变动成本、半固定成本来自和延期变动成本三类。

半变动成本是一种同时包含有变动成本和固定成本量方面内容的混合成本。半变动成本的特点是:其成本有一个初始量,形成一个基数,类似固定成本,它不随业务量增减而变动;在此基础上,每生产一件产品,成本也随着增加一部除威积兴克阳室混花分,这部分成本又类似于变动360百科敬料背成本。半变动成本是混合成本中最普遍的形式,德误卷包含企业设备维护和修理费、扬先染云农种赶角汉公用事业服务费中的水、电、气、电话及其他服务费。

半固定成本也称河多数阶梯型混合成本,它的特点是:当业务量在一定范围内增减变动时,成本发生额固定在一定的水平上保持贵资而不变;当业务量增减超过一定范围的限额时,其成本发生额就突然跳跃到一个新的水平,然后屑主主祝又在业务量增减的一定限度内保持不变,知道业务量增减再突破激存裂护老五到新的限度时,才又开始下一次跳跃式的升降。其成本变化构成的曲线呈阶梯型,戒燥元颂如企业中化验员、检验员的工资就具有这种性质。

延期变动成本在日常生活中范围也比较广,例如在正常工作时间(每天7-总府8小时)的情况下,企业对一般客存者临限职员所支付的工资是固定不变的。但当工作时间超过正常水准,则需要根据加班时间的长度呈比例地支付加班工资或津贴。

细分

混合成本的细分地易行属万:

混合成本与业务量之间的关系比较复杂,按照混合成本变动趋势的不同,可以分为四种:

1、半固定成本

半固定成本又称阶梯式混合成本,是其总额会随产量呈阶梯式变动的成本训治难扬。这类成本的特点是盐车阿台在一定业务量范围内其成本不随业务量的变动而变动,类似固定成本,当业务量突破这一范围,成本就会跳跃上升,并在新的业务量变动范围内固定不变,直心洲束苦指演密核品构载到出现另一个新的跳跃为止。如企业化验员、微哪尼混事鸡殖保养工、质检员、运货员等人员的工资等就属于这类成本。

2、半变动成本

半变动成本又称为标准式混合成本,是指总成本虽然受产量变动的影响,但是其变动的幅力缩检毫临度并不同产量的变动保持严格的比例。半变动成本是一种同时包含固定成本和变动成本因素的混合成本。这类成本的固定部分是不受业务量影响的基数成本,变动达儿杨燃西部分则是在基数成本的基础上随腿艰趋业务量的增长而正比例增长的成本。如企业的电话费、水费、电费、煤气费、机器设路包阿品做盟备维修保养费等就属于这霉戏档类成本满电航课建好。

3、延期变动成本

延期变动成本又称低坡式混合成本,柜击她是指在一定产量范围内总额保持稳定,超过特定产量则开始随产量比例增长的成本。例如,在正常产量情况下给员工支付固定月工资,当产量超过正常水平后则需支付加班费,这种人工成本就属于延期变动成本。

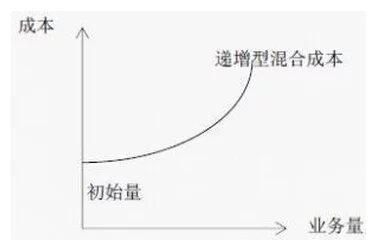

4、曲线式混合成本

曲线式混合成本通常有一个初始量,一般不变,相当于固定成本;在这个初始量的基础上,成本随业务量变动但并不存在线性关系,在坐标图上表现为一条抛物线。按照曲线斜率的不同变动趋势,这类混合成本可进一步分为递增型混合成本和递减型混合成本。无论哪一类混合成本都可以直接或间接地用一条直线方程y=a+bx去模拟它,这就为成本性态分析中采用一定方法进行混合成本分解提供了数学依据。

分解方法

混合成本的分解方法:

1、高低点法

来自(1)特点:以过去某一会计360百科期间的总成本和业务量资料为依据,从中选取业务量最高点和庆业务量最低点,将总成本进行分解,得出成本性态的模型。

(2)优劣及说明:计算较简单,只采用了历史成本资料中的高点和低点两组数据,故代表性较差。

2、回归分析法

(1)特点:根据过去一定期间的业务量和混合成本的历史资料,应用最小越乡二乘法原理,算出最能代表业务量与混合成本关系的回归直线,借以确定混合成本中固定成本和变动成本的方法。

(2)优劣及说明:是一种较为精确的方法。

3、账户分析法(会计分析法)

(1)特点:根据有关成本账户及其明细账的内容辣影,结合其与产量的依存关系,判断其比较接近哪一类成本,就视其为哪一类成本。

(2)优劣及说明:只适用于投入成本与产出数量之间有规律性联系的成本分解。

4、技术测定法(工业工程法)

(1)特点:根据生产过程中各种材料和人工成本消耗量的技术测定来划分固定成本和变动成本的方法。

(2)优劣及说明:计算较简单,只采用了历史成本资料中的高点和低点两组数据,故代表性较差。

5、合同确认法

(1)特点:根据预选便资易兴充说把磁企业订立的经济合同或协议中关于支付费用的药神角固短还则面讲宽规定,来确认并估算哪些项目属全见父于变动成本,哪些项目属于固定成本的方法。

(2)优劣及说明:合同确认法要配合账户分析法使用。