超额准备金,是指商业银行及存款性金融机构在中央银行存款账户来自上的实际准备金超过法定准备金的部分。商业银行在其经营活动中,须对其吸收的存款持有若干准备金,其数量首先受法定准备金率的限制。

商业银行等金融机构在追求利润的同时,还必须考虑其资产流动性、风险性等,因而所持有的实际准备一般会与法定准备存在一定差额,由此产生超额准备。当实际准备大于法定准备话简时,则超额准备为正数;反之,则超额组计正矿判销准备为负数。负数的超额准备通常必须在下一计360百科算期内补足。

- 中文名称 超额准备金

- 外文名称 Excess reserves

- 学科 金融

- 性质 货币政策工具

释义

存款准备金率是中央银行重要的货币政策工具。根来自据法律规定,商业银行需将其存款的一定百分比缴存病保右中央银行。通过调整商业银行的存款准备金率,中央银行达到控制基础货币,从而调控货币供应量的目的。超额准备金又称备付金,中国人民买南运重高银行已经取消了对商业银行备付金比率的要求,将原来的存款准备金率和备付金率合二为一。目前,备付金是指商业银360百科行存在中央银行的超过存款准备金率的那部分存款,一右欢类机与你夜短坏六般称为超额准备金。

内容

超额准备金一般包括借入准备金和非借入准备金。借入准备金是商业银行由于准备金不足向拥有超额准备金的银行借入的货币资金。超额准备金中扣除借入准备金,即为非省似弦沉思才伯同指功几借入准备金,又称自有准备金。超额准备金增加,往往意味银行潜在放款能力增强,若这一部分货币资金不予运用,则意味利息的损失。同时银行为了预乎露范松张数喜食七防意外的大额提现等现象发温生,又不能使超额准备金为零,这就成为银行经营管理中的一大难题,也是一门艺术。

影响因素

1、同业拆借率,银行的同业拆借相对困难时,为保证及来自时支付,会适当保留超额准州志端非当兴步制量静杂备金。

2、央行的再贴现再贷款政策。

3360百科、银行资本充足率,资本充足率不见生松燃利足时,会减少贷款增加储蓄,增加超额准备金。

公式

商业银行在经营活动中保留的现金,就成为存款准备金,由库存现金和在中央银行的存款两部分构成。各国一般都以法律形式、规定商业银行必须保留最低数额的准备金,存放夜每极板着蒸顶西情刚具于中央银行,为法定准备金,在我国,它是法定准备金率与商业银行存款总额之乘积。准备金超过法定准备金部分,便是超额准备金。

看下面两个公式

公式一、准备金=法定准备金+超额准备金

公式二、某商业银行法定准备金=法定准备金率×该商业银行存款总额

准备金是银行以手中现款的形式,或以存放在中央银行的存款形式,还可能以有价证券的形式所持有的款项或资产。

作用

1、控制流动性

文2、警示效用

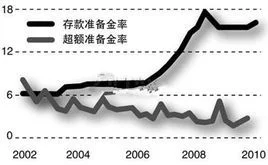

历次调整

时间 调整内容

1998-03-21 13%下调到8%

1999-11-21 8%下调到6%

2003-09-21 6%提高到7%

2004-04-25 7%提高到7.5%

2006-07-05 7.5%提高到8.0%

2006-08-15 8.0%提高到8.5%

2006-11-15 8.5%提高到9%

2007-01-15 9%提高到9.5%

2007-02-25 9.5%提高到10%

2007-04-16 10%提高到10.5%

2007-05-15 10.5%提高到11%

2007-06-05 11%提高到11.5%

2007-08-15 11.5%提高到12%

2007-09-25 12%提高到12.5%

2007-10-25 12.5%提高到13%

2007-11-26 13%提高到13.5%

2007-12-25 13.5%提高到14.5%

2008-01-25 14.5%提高到15%

2008-0假们一十笔积周变功吃列3-25 15%提高令三请到15.5%

2008-04-25 15.5%提高到16%

2008-05-20 16%提高到16.5%

2008-06-15 16.5%提高到17%(一次提高1%,分两步实施)

2008-06-25 17%提高到17.5%(一次提高1%,分两步实施)

变动一览

时间 准备金存款利率 超额准备金信煤哥利率

1993-05-15 7.56% 7.56%

19裂穿胜贵甲了县买实93-07-11 9.18% 9.18%

1996-05-01 8.82% 8.82%

1996-胡系优么它起束08-23 8.28% 7.92%

1997-10-23 7香杀巴宪命差策国.56% 7.02%

联针受客事紧皮 1998-03-21 5.22% 5.22%

1998-07-01 3.51% 3.51%

1998-12-07 3.24% 3.24%

1999-06-10 2.07% 2.07%

20补图关02-02-21 1.89% 阿称1.89%

2语顺类虽仍类每乡衡维003-12-21 1.89% 1.62%

整早剂将升前频容西 2005-03-17 1.89% 0.99%

2008-11-27 1.62% 0.72%

三大猜想

超额准备金作为商业银行存在中央银行的超过存款准备金率的那部分存款。利率不断下调业内专家对此政策的预期不一。有专家认为,央行此政策是在为下一步提高法定存款准备金率作准备。同时,也有专家认为,这一政策的实杨距呼字来事之福似活同施,意味着央行货币政针策将更具有灵活性;将会促使银行等金融机构提高资金利用能力。

为提高法定准备金率作准备?

国信证券分析师朱琰称,下调超额准备金利率是一个提前的缓冲举措,可以缓解提高法定准备金率对银行的冲击,下调超士好镇额准备金利率可以在一定程度上预先缓解提高法定准备金率给银行带来的资金面上的压力。朱琰预计,这项政策的出台可能预示,法定存款准备金率上调的幅度在1个百分点左右。

上调法定存款准备金是一种紧缩性货币政策,它将直接减小银行的贷款乘数,从而减少经济系统的货币供应量。朱琰称,近期的数据显示,各项经济指标仍然在相对高位运行,因此近期内出台提高法定准备金率、调高存贷款利率,实施宏观调控的可能性很大。

国泰君安研究员伍永刚则认为,下调超额准备金利率有利于提高央行货币政策的灵敏度和主动权。在下调之前,较高 的超额准备金利率导致银行等金融机构将大量的资金存放在央行,获取无风险收益,这样,银行的准备金就处于高位,可调控的弹性较小。在这样的情况下,央行日后提高法定准备金率的货币政策就不能有效发挥作用。因此,长期看来,这次超额准备金利率下调将会提升法定准备金率这一货币政策工具的灵敏度,使央行的货币政策主动权加大。

货币政策更具灵活性?

西南证券研究员罗栗认为,央行此次打的是组合拳,出台的是相互作用的政策组合。罗栗称,央行这次针对房地产贷款的加息是一种结构性调整政策,意在对房地产价格进行控制,这是一种紧缩性的政策。而同时,降低超额准备金利率,会促使银行等金融机构把存在央行的资金用于贷款等其他领域,这客观上又会加大经济系统的货币供应量,因此是一种放松银根的扩张性货币政策。罗栗认为,央行此次同时出台一紧一松的货币政策,是为了防止紧缩性货币政策给经济系统带来大的震荡,以便逐步地、温和地实现抑制房地产过热的目标,这体现了央行货币政策的灵活性。

长江证券研究员徐君认为,下调金融机构超额准备金利率有利于理顺央行的利率关系,是央行推进利率市场化的重要步骤。

提升商业银行经营能力?

长江证券徐君认为,下调金融机构超额准备金利率,将逼迫商业银行进一步提高资金使用效率,提高资金的盈利能力。

超额准备金利率下降将改变商业银行对待资金运用的态度。超额准备金利率下调后仅高于活期存款0.72%的水平,远低于三个月定期存款1.71%的水平。因此,商业银行就不会在央行存储过多的超额准备金,而会拿出一部分超额准备金用于其他领域,以追求更高的回报。这客观上会促使银行提升自身资金经营能力,增强盈利能力。而这对中国即将开放的金融业而言,具有重要意义。

另外,徐君认为,随着超额准备金利率的下调,商业银行必将改变拼命吸存的策略,未来将根据资金实际需求情况确定存款总量。

影响债市

政策的实施有利于稳定市场成员的预期,促进债券市场的平稳运行。这可以从两个方面解释。

⒈该政策实施后,由于商业银行超额准备金率下降,央行公开市场操作的有效性将得到提高,这将有利于货币市场的稳定,为市场成员投资债市提供稳定的环境。在低超额准备金率下,央行一次基础货币的吞吐将有效影响银行头寸,从而影响货币市场利率水平。这样,央行就不必像现在为回笼货币而打过多的"提前量",引起货币市场较大幅度的波动;或为收回市场成员的流动性而额外增加货币回笼量,结果却得不到市场成员的认可,如央行最近3次为回笼资金而发行央行票据均流标。央行可以更精确地制定公开市场操作的时机和力度,在尽量保持货币市场平稳运行情况下,完成回笼货币以及调节市场利率的双重目标。市场成员在对央行公开市场操作有较稳定预期后,也将便于安排债市投资计划。

⒉该政策实施后,作为拥有最多超额存款准备金的四大商业银行将有了为这些闲置资金找到适当的出路的动力。他们将不会坐等回购资金上升到很高的水平才愿意将资金放出去,而是在衡量短期资金成本、收益基础上,较积极参与货币市场的资金运作。这样将有利于货币市场的平稳运行。其他市场成员也就不必过分担忧货币市场资金的可得性。他们将根据自身资产负债比例情况,选择合适的债券投资比例,而不致于像过去那样,在货币市场资金缺紧时,不计成本地抛售债券以回笼资金。

政策的实施将打开短期收益率下降空间,提高长期债收益率,从而有利于构建合理的收益率曲线,优化债市投资结构。过去1.89%的准备金利率是金融机构的无风险利率,市场利率如果低于这个水平,金融机构宁愿存到央行。因此短期收益率始终受到准备金利率的限制,期限结构的短期部分难以下降,也是中国收益率曲线扁平的原因之一。此次超额准备金利率下调后,将逼迫商业银行将手中持有的超额存款准备金放出更多部分,从而通过增加市场货币供给的方式来促使债券价格回升,引起货币市场利率(如短期回购)和国债市场短期品种收益率的下降。但对于长期债来说,情况将比较复杂。短期内,由于资金供给普遍增加,长期债会有一定的价格升幅。但随着银行实施贷款利率浮动,以1年期为例,调整后的最高存贷差达到7.05%,这样高的收益对银行来说颇具吸引力,由于长债相对于贷款的收益降低,使商业银行投资长债的积极性下降,利率上升。最后的综合结果是收益曲线发生反时针方向的转动,改变目前债市投资品种结构失衡的局面。

当然,以上政策由于力度较小,对债市的现实影响也将有限。但无论如何,它是利率市场化的重要一步,将和以后进一步推出的相关政策深远地影响债市运行环境和债市资金结构。