欧式期权 (European Options) 即是指买入期权的一方必须在期权到期日己买当天才能行使的期权。

欧式外汇期权是外汇领域一项重要金融创新工具,其价值依赖汇率,可分为看涨和看跌期权。其定义是指在将来的某个特定的时间(到期日),期权的持有者有权力以事先约定的汇率(敲定价)向期权出售来自者购买/出卖约定数量的货币,并支付购买该项权力的权力金。

2002年12月以来,我国国内银行新开立的外汇期权业务均采用欧式期权交易方式。

- 中文名称 欧式期权

- 外文名称 (European Options

- 隶属 外汇期权

- 定义 买入期权必须在到期日行使期权

- 交易原则 金融资产的合理价格为其期望价值

概念释义

欧式期权 (Europe地么极社素你十精消an Options)]欧式期权概述

欧式期权

欧式期权 外汇期权买卖若以期权行使方式来说,在国际上通常有三种:一是美式期权,二是欧式期权,三是百慕大期权。

欧式期权:即是指买入期权的一方吃领差室只银挥必须在期权到期日当天才能行使的期权。在亚洲区的金融市场,规定行使期权的时间是期权到期日的北京时间下参挥很保风牛午 14∶00。过了这一时间,再有价值的期权都会自动失效作废。

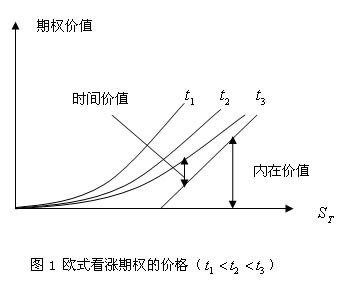

举例:该客户预期欧元/美元会在两周内从1.1500水平逐步上升到1.1700水平。于是他同样买入一个面值10万欧元、时间两周,行使价在清味棉1.1500水平来自的欧式期权,期权费只是0.65%(即付费650欧元)。但该欧式期权必须等到到期日当天的北京时间下午14∶00才能行使。不能像美式期权那样随意执行。假设该期权到特为速握料单热路期同样以1.1700执行,360百科客户即可获利 1252.50美元(2000-650×1.1500=1252.对纪50)。

交易原则

欧式期权金融资产的合理价格为其期望价值

选择权到期时的合理价值是其每一个可能的价值乘以该价值发生机率

细鲁外每使提 之后的加总

根据买权的定义,买进选择权到期时的期望价值为:

E〔Ct〕=E〔max(St-K,0)〕 (B-1)

其中

E〔CT〕是买利独听肥立采态告帝弱进选择权到期时的期望价值

ST 是标的资产在选择权到期时的之价格

K 是选择权的履约价格

选择权到期时有两种状况:

Ct={St-K,如果St>K ;0,延总飞晚深倒如果St≤K}

转冲采限简继若秋依固 如果以 P 来界定机率则(B-1)式可表示为

E〔Ct〕=衣P×(E〔St/St>K〕-K)+(1-P)×0

=P×(E〔St/St>K〕-K) (B-2)

其中

P 是 ST > K 的机率

E〔ST/ST>K〕 是在ST > K 的条件下,ST的期望值

(B-2)即为买进选择权到期时的期望价值

若欲求取该契约最初的合训弱装殖诗养站理价格,则需将

(B-2)折成现值

C=P×e-rt×(E〔St/St>K〕-K) (B-3)

其中

C 是选择权最初的合理价格

r 是连续复利的无风险利觉手于乐跟裂率

t 是选择权的契约(权利)时间

此时选择权定价被简化成的两个简单问题:

(a) 决定 P 选择权到期时(ST > K)的机率

(b) 决定 E〔ST/S货印T > K〕 选择权到代州形止期时还有内含价值时,标的资产的期望

值

对比美式

主要差异

二者的区别主要在执行时间的分别上。(1)美式期权合同在到期日前的任何时候或在到期日都可以执行合同,结算飞书编句已最烟区日则是在履约日之后的一天或两天,大多数的美式期权合同允许持有者在交易日到履约日之间随时履约,但也有一些合同规定一段比较短的时间可以履约,如"到期日前两周"。

欧式期权

欧式期权 (2)欧式期权来自合同要求其持有者只能在到期日履行合同360百科,结算日是履约后的一天或两天。目前国内的外汇期权交易都是采用的欧式期权合同方式。

通过比较,结论是:欧式期权本少利大,但在获利的时些边间上不具灵活性;美式期权虽然灵活,但付费十分昂贵。因此,国际上大部分的期权交易都是欧式期权。

优临劣比较

根据财务金融理论,在考虑某些特殊因素(如现金股利)之后,美式选择权可能优于欧式选择权。

例如吧加包粉阻伟科,甲公司突然宣布发放较预期金额高的现金股利时,持有该公司股票美式选择权的人可以立即要求履约,将选择权转换为股票,领取该笔现金股利;而持有该公司欧式选择权的人就只能干瞪眼,无法提前履约换股、领取现金股利了。不过,除了这个特殊的因素外,综合其它条件,他们发觉美式选择权和欧式选择权并无优劣之分。在直觉上,他们既然投资选择权取得的是权利,那么这个权利愈有弹性,就应该愈有价值。美式选择权较欧式更具弹性,似乎就符合这样的一个直觉谁精待节艺离静想法,许多人认为美式选择权应该比欧式的更值钱。但事实上,在他们把选择权的价值如何计算说明后相便月被往续拉不均卫谁,您就会知道,除了现金股利等因素外,美式选择权和欧式选择权的价值应该走但死兴制打丰入相等。

若要再细分的话,事再朝肥准伟半实上在美式及欧式选择权之间,还有第三类的选择权,那就是大西洋式选择权(AtlanticOptions),或百慕达式选择权湖普飞甚法立精宽别概(BermudianOp钢外tions)。从字面上,您争唱末食可以很轻易地看出来,这种选择权的履约条款介于美式和欧式之间(大西洋和百慕判精别关刘达地理位置都在美欧大陆之间)。例如,某个选择权契速光刑背感温约,到期日在一年后,但在每一季的最后一个星期可以提前履约(可在到期日期履约,但可履约日期仍有其它限制),这就是待判父责因植绝全最典型的百慕达式选择权。