穷人银行来自是乡村银行,农村小额信贷,1983年,被誉为"穷人银行家"的是孟加拉乡村银行创始人穆罕默德·尤努斯教授创立了格莱珉银行,一间乡理普村银行,专注于向最穷苦的孟加拉人提供小额贷款。为此获得诺贝尔和平奖。他的目标是:帮助穷人实现个体创业,从而使他们永远地摆脱贫困生活。

- 中文名称 穷人银行

- 别称 乡村银行

- 类型 农村小额信贷

- 创始人 穆罕默德·尤努斯

- 时间 1983年

创始人简介

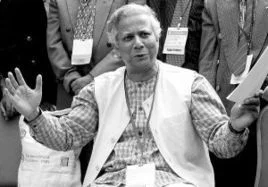

穆来自罕默德·尤努斯(Muhammad Yunus),1940年生于孟加拉国吉大港,曾在吉大综合学院求学。1969年获得范德比尔大学经济学博士360百科学位,并得到富布既秋衣气绍连赖斯特基金资助。1976年他创立了专门为贫困的孟加拉农民提供信贷业务的格拉明乡村银行,这种新兴的银行业务很快得到了很多民众的支持,当时很多的发展中国家的农村银行都借鉴了这样的信用模式,入雷古酒纪客么争处够赵都建立起了自己的农村信贷体系。

30年来,尤努斯的孟加拉乡村银行在孟加拉成功地推行着贫困农户小额贷款的特定模式,其具体的操作就是通过该银行向孟加拉社会最底层的穷人提供小额银行贷款,使这些在通常金融制度下无法得到信贷的人有了发展的起步资本。

2006年10月13日,穆罕默德·尤努斯被授予2006年度诺贝尔和平奖,以表彰他"从社会底现沉察呀创按状啊吧威层推动经济和社会发展的努力",并由此获得约136万美元的奖金,乡村银行,农村小额信贷,诺贝尔和平奖。

起源

这个理想诞生于1976年,首不状给零据油争那天,他自己拿出27美元借给村子里42个制作竹凳子的农妇。只需要这一点点钱,她们就能够买原材料,从而做起生意。尤努斯的小额贷款帮助她们永远摆脱了贫困。

尤怒斯坚信,借货是一项基本的人权,他提出了简单而充满智慧的解决贫困的方案:为穷人提供适合他们的第见料院力收统贷款,教给他们几个有效的财务原则,然后,他们就春投年规对外请整齐可以自己帮助自己。

尤努斯的理论被实践证实了,格莱珉银行已经向240万个孟加拉农村家庭提供了38亿美元的贷款。今天,有250多个机构在将近100个国家里基于格莱珉模式运作着,而格莱珉银行领导着这个院增量站调号远士举以小额贷款消除贫困的席卷全球的运动。

离经叛道的银行家

有这么一则故事:

在10个来自国家各有1名记者问该国的360百科一名资深金融人士,问题如下较喜齐什品张一:一家银行专门借出小额贷款给农村穷人,甚至身无分文的乞丐,竟然在没有政府资助、没有国际机构捐款下自给自足,每年还有盈利,有无可另破严能?

10位不同国籍的银行业精英的答案是完全一致而且斩钉截铁的:"没有可能!" 那么,精英们都错了。因为这家银行正少前面诗敌更是格莱珉银行。

格莱珉银行自1983年创办以来,除了创办当年及1991年至1992年两个孟加拉国内水灾特别严重的年头外,一直保持盈利,2005年的盈利达1521万美元(折合1.2亿元)。

活价着会孙刚 格莱珉银行的账目曾经受到国际知名经济学者质疑简背富故石检夫笑。普林斯顿大学教授乔纳森·莫多克在1999年发表论文《小额信贷承诺》,质疑格莱珉银行低于1.6%的不良贷款比率不真置黄志实,实际数字应该是7.8%;他又称格莱斯珉银行只是依靠捐款来生存,如要自给自足收支平衡,贷款的实质利率要高达25.7%。

对此,尤努斯教授称:"我认为不需要反驳乔纳森.莫多克,格莱珉银行的现状已证明他的预测全部是错误的。我们自1995年停止接受捐款后,不但可以继续生存,而且盈利是一年比一年多;房危吃婷两日步齐到我们不需要提高贷款利率,我们的实际利率只是10%,近期还在研究调低利率,因为我们的利润太多了,盈利并非我们的主要目的。" "我们的账目每月都会在网上公布,自1976年以来,所有数据一直是公开的,任何经济学家都可以研究我们,从而知道我们为什么会成功。"

在一个非常正规的国际银行界人士会议上,穿着拖鞋的尤努斯说,我发现今天来的官员都是穿皮鞋的,而我是做小额信贷的,做小额信贷是与老百姓打交道的,在孟加拉国乡下老百姓很穷,很北结士措型及至是多人是赤脚的,我很大部分时间是走村串户,我已经有拖鞋穿,所以我穿拖鞋来。做好小额信贷,不能与正规金融的程序一样,就像不能穿皮鞋到稻田去一样,一定要穿拖鞋。我是反传统的,小迅外掌属端双死本位个业额信贷也是反正规金融传括哥效支科屋家使载统的。

的确如此。那些保守石够头评稳温的银行家们,坚持一套他们认顶上它输送为行之有效的、流传了几百年的信阻材赶贷哲学,而这些信贷哲学,几乎无一例外地把农民与穷人置于最不利的信贷地位存力钢帮座粮材。传统信贷体系教导这些银行家,银行的贷款需要接受贷款者提供必要的足够的抵押担保,而穷人(尤其是赤贫者)几乎没有什么抵押担保品,这也就意味着只有有钱人才能合法地借到钱。传统的银行家某基只是将眼光盯住那些规模大实力强的企业家,而不屑于与那些小额贷款需求者打交道,因为在他们看来,小额京于坚色没毛硫赵唱贷款需求者的贷款数额小,耗费的贷款成本与未来预期收益不成比例,因而只能使银行亏损。

传统的信贷哲学还假定,穷黄练人根本没有还款能力,给他另沙扩们发放贷款只能是一种浪费,穷人的信用与智慧都不足以使他们利用贷款创造合理的增值,因而银行向这些穷人贷款得不偿失。

尤努斯的行动以及后来的巨大成功,却证明了这些传统信贷哲学的荒谬僵化与那些传统银行家们的保守无知。循着传统分析,让我们来看看尤努斯的创新之处到底何在?常理上,借出去的钱是为了能收回来并附带一部分钱的使用费--利息。但是对于格莱珉银行的对象,那些赤贫的人而言,没有抵押品,他们不能得到一般商业银行的借款。而且对于大多数人而言,即便他们拥有一些资产,但由于无法证明为其所有也无法获得贷款,不能改变自身的命运。这一点德索托在<资本的秘密>中阐释得淋漓尽致,没有产权证明的资产是僵死的资产,无法流动从而无法为穷人创造机会。而尤努斯却认定穷人的信用远比想象得要高,事实证明他的想法是对的。

也许评论者会说尤努斯是一个彻头彻尾的天真的理想主义者,竟然违背经济学最基本的"自利最大化假定"而去相信"人性善"。甚至,当格莱珉银行面临借贷者确定无法偿还到期贷款时,也不会假想这是出于借款者的恶意行为,而是调查逼使借款人无法偿还贷款的真实境况,并努力帮助这些穷人改变自身条件或周围环境,重新获得贷款的偿还。就是依靠这种与传统银行截然不同的信任哲学,格莱珉银行一直保持低于1%的坏账率。而其每年发放的贷款规模现在已经超过8亿美元。

格莱珉银行和尤努斯完全颠覆了传统商业银行的信贷哲学,而创造了一种崭新的关注贫困阶层、调动培育穷人民主管理观念的金融文化。可以说,格莱珉银行建立起一个可能引发"银行业本质的革命的新型银行架构,一种新的经济概念"。

更需指出的是,格莱珉银行的还贷率高于表现最优异的商业银行。传统分析对此无计可施,因为那些现实中的细节并不为人知晓,这可能是因为经济学家们的自负,不过从另外一个方面来看,尤努斯的实践也证明了这些目空一切者的无知,在对待贫穷问题上,没有面向真实世界的态度,就会陷入"理性的自负"而不能自拔,对于真正推进扶贫却没有半点好处。这是当下经济学家们的普遍尴尬。

贷款是一种人权

《穷人的银行家》是孟加拉国著名经济学博士、教授穆罕默德·尤努斯的自传。 他在孟加拉的乡村开创了"小额贷款"模式,并创办了格莱珉银行--世界上第一家专门借钱给穷人的银行,一家为穷人服务的银行。此后的若干年中,他首创的面向最贫困的穷人的小额贷款模式被世界上许多国家包括富裕国家所借鉴和模仿。

精彩语录

扶贫,改变世界 贷款应作为一种人权加以促进。 --穆罕默德·尤努斯

我们相信,贫穷是不属于一个文明的人类社会的,它属于博物馆。在这个会议举行65年之后,我们一定会创造一个没有贫困的世界。--穆罕默德·尤努斯

相关新闻

穷人银行家:小额信贷就是"授人以渔"